Rendimento Recebido Acumuladamente - RRA para DIRF

- amanda.silva (Unlicensed)

Owned by amanda.silva (Unlicensed)

As informações deste cadastro serão utilizadas na DIRF.

Para incluí-lo acesse Cadastros > Tabelas Auxiliares > RRA para DIRF e clique no botão Inserir.

Para mais detalhes, consulte a Instrução Normativa RFB no 1.215, de 15 de dezembro de 2011, quadro 6.

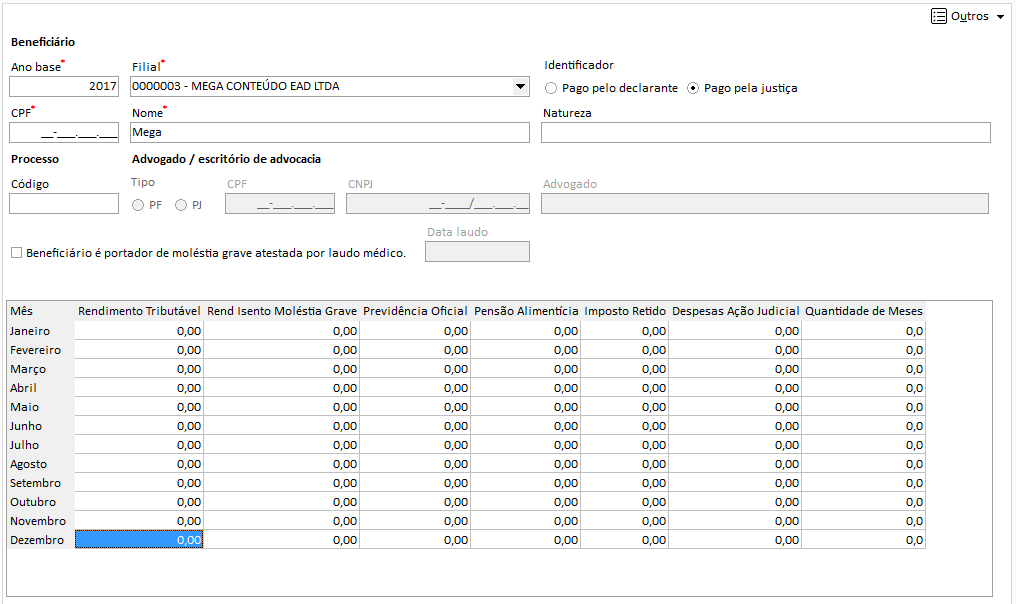

Para cada rendimento recebido acumuladamente (RRA) deverão ser informados:

- Ano base a que se refere o RRA;

- Filial;

- CPF, nome do beneficiário e natureza do RRA. Se o beneficiário é portador de moléstia grave, a data atribuída pelo laudo deve ser informada;

- Se houver processo, deve ser informado o número ao qual se refere e as informações sobre o advogado ou escritório de advocacia;

- Valor dos rendimentos tributáveis recebidos acumuladamente;

- Valor de rendimentos isentos recebidos acumuladamente provenientes de moléstia grave;

- Total das contribuições para a Previdência Oficial, relativas aos rendimentos tributáveis;

- Total pago a título de pensão alimentícia;

- Total do IRRF sobre os rendimentos tributáveis;

- Valores das despesas com ação judicial pagas pelo contribuinte, sem indenização, inclusive os honorários a advogados, relativas aos rendimentos tributáveis;

- Número de meses referente ao RRA.